Расходы будущих периодов (РБП) - это затраты организации, произведенные в текущем отчетном периоде, но относящиеся к будущим периодам. Эти расходы подлежат постепенному списанию на себестоимость по мере наступления соответствующих периодов.

Содержание

Основные виды расходов будущих периодов

- Лицензионные платежи за программное обеспечение

- Страховые премии по договорам страхования

- Арендные платежи, уплаченные авансом

- Затраты на освоение новых производств

- Подписки на периодические издания

Критерии отнесения затрат к РБП

| Критерий | Описание |

| Период признания | Затраты относятся к нескольким отчетным периодам |

| Документальное подтверждение | Наличие договоров, актов выполненных работ |

| Экономическая обоснованность | Связь с будущими экономическими выгодами |

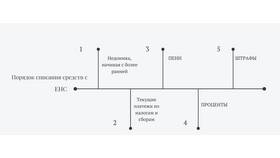

Порядок учета расходов будущих периодов

- Отражение суммы расходов на счете 97 "Расходы будущих периодов"

- Определение периода списания

- Расчет ежемесячной суммы списания

- Регулярное списание на счета затрат

- Контроль остатков несписанных сумм

Примеры списания РБП

| Вид расхода | Период списания |

| Годовая подписка на журнал | 12 месяцев равными долями |

| Страхование имущества на 3 года | 36 месяцев пропорционально |

| Лицензия на ПО на 2 года | 24 месяца равными частями |

Нормативное регулирование

- ПБУ 10/99 "Расходы организации"

- План счетов бухгалтерского учета

- Налоговый кодекс РФ (ст. 272)

- Методические указания по бухучету

Важные аспекты учета РБП

- Необходимость обоснования периода списания

- Разделение на налоговый и бухгалтерский учет

- Контроль за полным списанием к концу периода

- Отражение в отчетности в составе оборотных активов

Заключение

Правильное отражение расходов будущих периодов позволяет равномерно распределять затраты между отчетными периодами и достоверно отражать финансовые результаты деятельности организации. Учет РБП требует внимательного подхода к определению сроков списания и документальному оформлению операций.