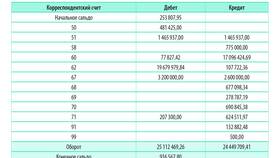

Расчет налоговых обязательств общества с ограниченной ответственностью зависит от выбранной системы налогообложения. Рассмотрим методики расчета основных налогов для ООО.

Содержание

Основные системы налогообложения ООО

| Система | Объект налогообложения | Ставка |

| ОСН | Прибыль, добавленная стоимость | 20%, 20/10/0% НДС |

| УСН "Доходы" | Доходы | 6% (1-6% региональные) |

| УСН "Доходы-Расходы" | Доходы минус расходы | 15% (5-15% региональные) |

Расчет налога на прибыль (ОСН)

Формула расчета

Налог = (Доходы - Расходы) × 20%

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы за квартал | 1 500 000 |

| Расходы за квартал | 900 000 |

| Налоговая база | 600 000 |

| Налог на прибыль 20% | 120 000 |

Расчет УСН "Доходы"

- Суммируйте все доходы за отчетный период

- Примените ставку 6% (или региональную)

- Уменьшите налог на сумму страховых взносов (до 50%)

- Уплатите авансовые платежи по итогам кварталов

Расчет УСН "Доходы минус Расходы"

- Определите сумму доходов за период

- Вычтите подтвержденные расходы из перечня НК РФ

- Примените ставку 15% к полученной разнице

- Проверьте минимальный налог (1% от доходов)

- Уплатите большую из рассчитанных сумм

Расчет НДС

| Операция | Ставка | Формула |

| Реализация товаров | 20% | НДС = Сумма × 20/120 |

| Экспортные операции | 0% | С подтверждением экспорта |

| Книги, детские товары | 10% | НДС = Сумма × 10/110 |

Сроки уплаты налогов

- Налог на прибыль: авансы ежеквартально до 28 числа

- УСН: авансы до 25 апреля, июля, октября, годовой до 31 марта

- НДС: до 25 числа месяца, следующего за кварталом

- Транспортный и имущественный налоги: по региональным срокам

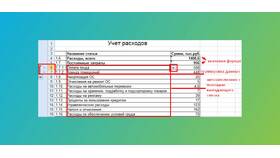

Точный расчет налогов ООО требует учета особенностей выбранной системы налогообложения и правильного оформления первичных документов.