Кредитная история юридического лица содержит информацию о его финансовой дисциплине и обязательствах перед кредиторами. Эти данные важны для банков при рассмотрении заявок на кредит и для самих компаний при оценке своей финансовой репутации.

Содержание

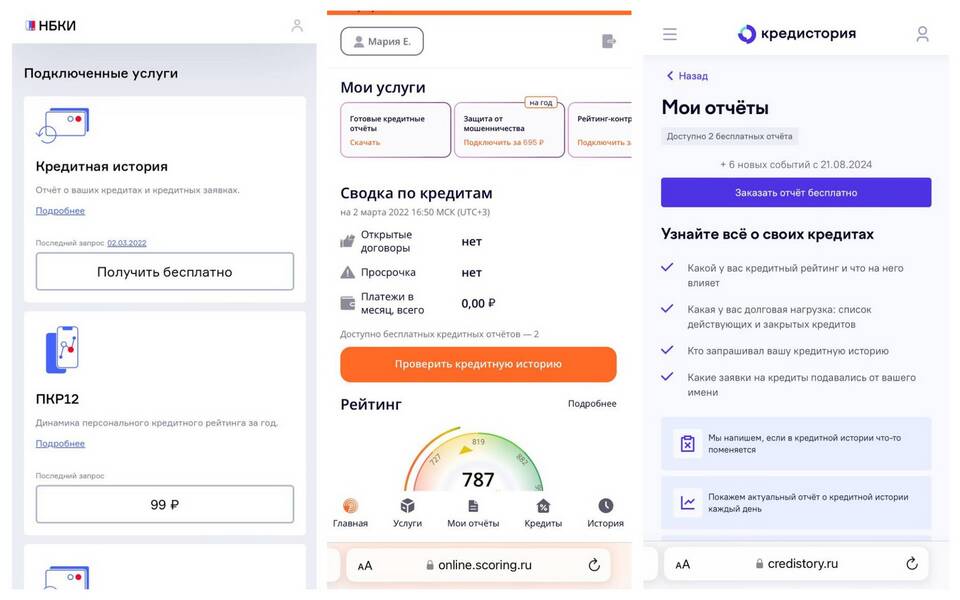

Где хранится кредитная история юрлица

В России кредитные истории юридических лиц формируются и хранятся в:

- Национальном бюро кредитных историй (НБКИ)

- Объединенном кредитном бюро (ОКБ)

- Специализированных коммерческих бюро

Способы получения кредитной истории

Через Центральный каталог кредитных историй

- Получите код субъекта кредитной истории в банке

- Запросите информацию о бюро через сайт ЦБ РФ

- Обратитесь непосредственно в указанные бюро

Через онлайн-сервисы

- Официальные сайты кредитных бюро

- Сервис "СберКредит" от Сбербанка

- Платформа "Мой рейтинг" от НБКИ

Необходимые документы

| Документ | Примечание |

| Заявление | По форме кредитного бюро |

| Выписка из ЕГРЮЛ | Не старше 30 дней |

| Доверенность | Если запрос делает представитель |

| Копия паспорта руководителя | Страницы с фото и регистрацией |

Стоимость и сроки получения

- Стандартный срок обработки запроса - 1-3 рабочих дня

- Стоимость варьируется от 1 000 до 5 000 рублей

- Экспресс-запросы обрабатываются быстрее, но стоят дороже

Что содержится в кредитной истории

- Основные реквизиты компании

- Информация о всех кредитах и займах

- Данные о просрочках и нарушениях

- Сведения о поручительствах

- Кредитный рейтинг (если рассчитывается)

Как исправить ошибки в кредитной истории

При обнаружении неточностей необходимо:

- Составить заявление в кредитное бюро

- Приложить подтверждающие документы

- Дождаться проверки (до 30 дней)

- Получить обновленную версию кредитной истории

Особенности для индивидуальных предпринимателей

ИП могут запрашивать свою кредитную историю как:

| Вариант | Особенности |

| Как физическое лицо | По паспортным данным |

| Как юридическое лицо | По данным ЕГРИП |

Частота проверки кредитной истории

Рекомендуется проверять кредитную историю:

- Перед подачей заявки на крупный кредит

- После погашения существенных обязательств

- При смене руководства компании

- Не реже одного раза в год для контроля