Накладные расходы – это затраты, которые необходимы для поддержания работы предприятия, но не связаны напрямую с производством товаров или услуг. Они играют важную роль в формировании себестоимости продукции и требуют тщательного учета.

Содержание

Основные компоненты накладных расходов

Накладные расходы можно разделить на несколько ключевых категорий:

Административные расходы

- Заработная плата управленческого персонала

- Офисные расходы (канцелярия, программное обеспечение)

- Аренда офисных помещений

- Коммунальные платежи

- Услуги связи и интернет

Коммерческие расходы

- Затраты на маркетинг и рекламу

- Заработная плата отдела продаж

- Транспортные расходы, связанные с реализацией

- Упаковка и хранение готовой продукции

Общепроизводственные расходы

- Амортизация оборудования

- Обслуживание и ремонт техники

- Охрана труда и техника безопасности

- Энергозатраты на содержание производственных помещений

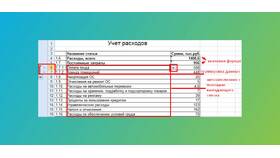

Структура накладных расходов в табличном виде

| Категория расходов | Примеры | Доля в общих накладных расходах (%) |

| Административные | Зарплата управленцев, аренда офиса | 30-50 |

| Коммерческие | Реклама, логистика | 20-40 |

| Общепроизводственные | Амортизация, энергозатраты | 15-30 |

Факторы, влияющие на величину накладных расходов

- Масштаб деятельности предприятия

- Отраслевая специфика

- Географическое расположение

- Уровень автоматизации процессов

- Эффективность управления затратами

Заключение

Правильное распределение и контроль накладных расходов позволяют предприятию оптимизировать издержки и повысить рентабельность. Анализ структуры этих затрат помогает выявить резервы для экономии без ущерба для операционной деятельности.